6つの基本知識03

おさえるべきリスク

不動産投資にはメリットが多いものの、当然のことながらリスクもあります。

どんな投資にもリスクは存在しますが、不動産投資のリスクはあらかじめ対策がとれるものばかりです。リスク対策できる条件で物件を購入することが安定的に運用し利益を得るコツといえます。

A-MAXでは、このページに記載しているリスクを抑えられる物件のみを厳選して仕入れております。契約の前には、ご安心いただけるよう資料をお見せしながらの説明も徹底しております。

Risk01空室リスク

不動産投資の一番のメリットは「家賃でローンを返済できること」ですが、空室が長引いてしまえば逆にリスクになってしまいます。

空室リスクの対策は、長期安定した運用には必要不可欠です。

空室リスクを防ぐ

3つのポイント

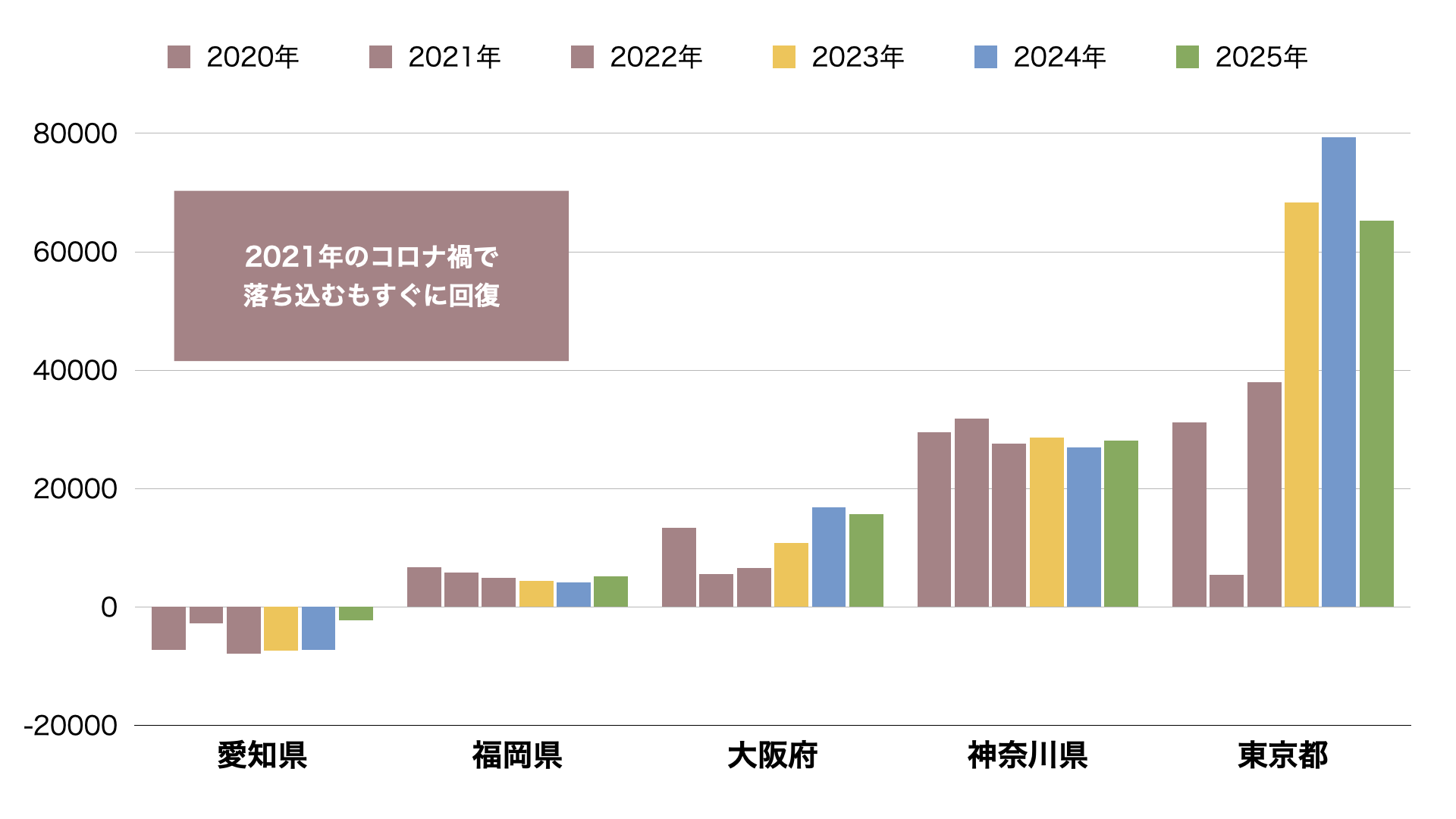

point.01将来にわたって高い賃貸需要が見込める東京23区内を選ぶこと

1つ目は「将来にわたって賃貸需要が安定しているエリア」に物件を購入することです。

「空室期間」はそのエリアの賃貸の需給バランスで決まります。当然のことながら人気なエリア、通勤や買い物に利便性がある、駅から近い物件は、多くの人からの需要があります。将来に渡って人口の流入が見込め、賃貸需要が安定しているエリアに物件を購入することで空室リスクは抑えることができます。

当社では東京23区内の人気駅から徒歩10分以内の物件を推奨しています。日本で最も人口流入が多い大都市の人気駅は、将来に渡って賃貸需要が見込めます。

2025年 都道府県別転入超過数

point.02間取りの厳選をすること

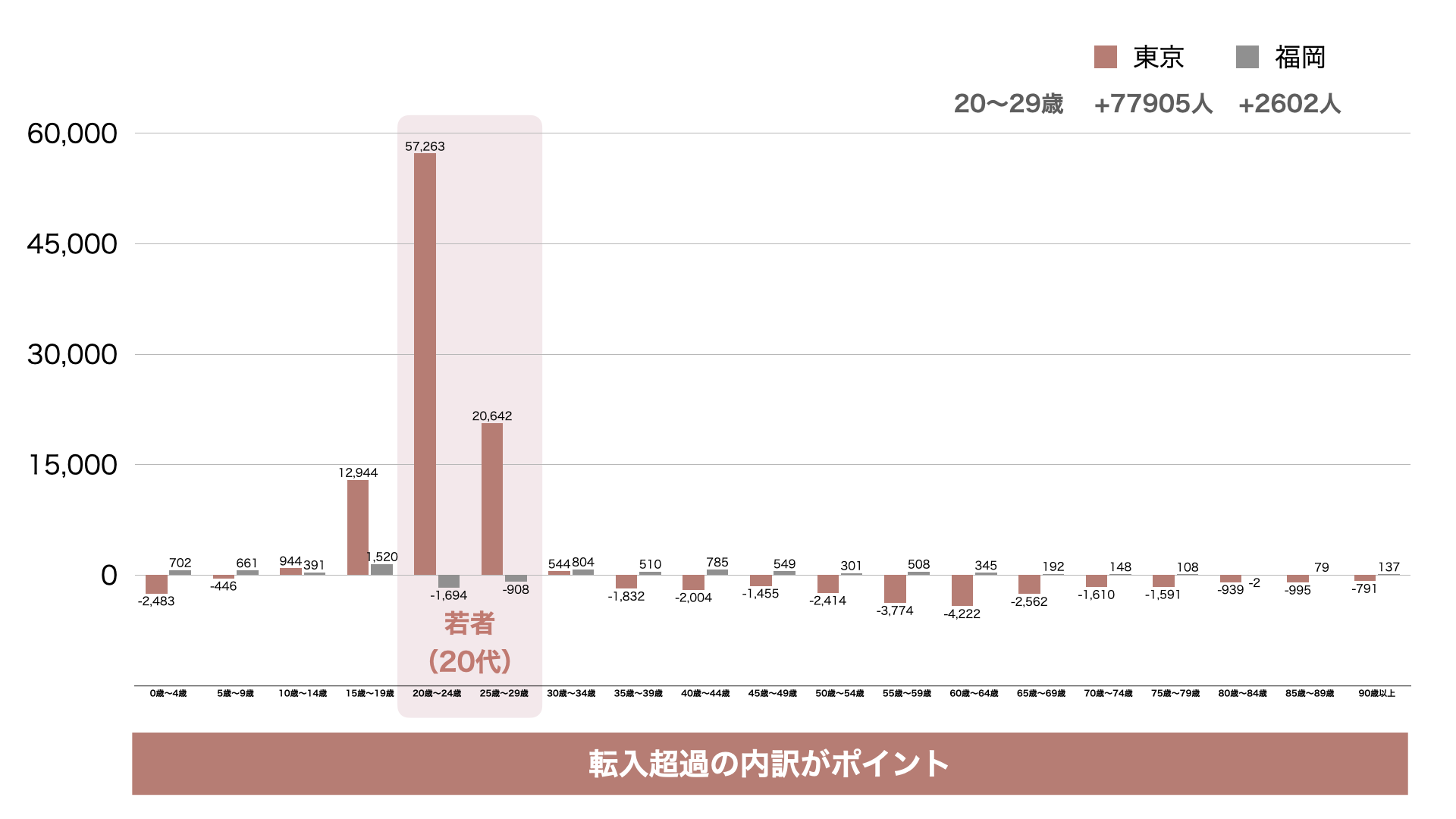

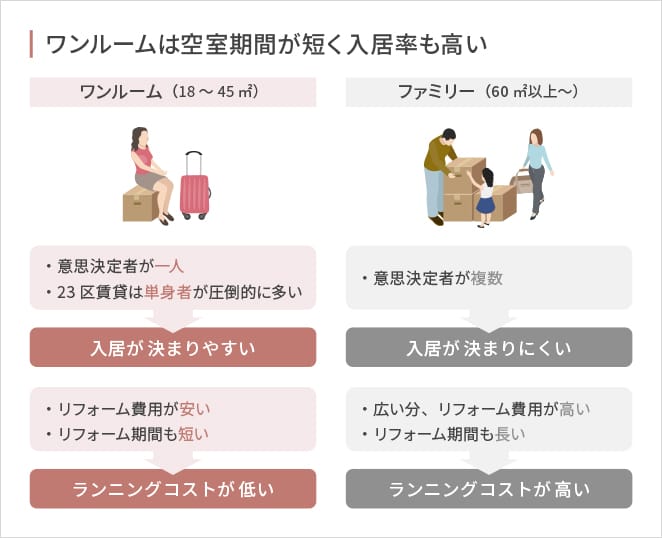

東京23区で最も賃貸需要が高い間取りは「ワンルーム」です。東京23区内の世帯の内訳を見ると、過半数が「単身者」で構成されています。また、東京都は毎年7万人以上人口が増加していますが、増加人口の90%以上が20代です。(2025年の転入超過数65,219人に対して、20代が77,905人となっている)

単身者をターゲットにしたワンルームマンションの場合、入居するかどうかの意思決定も1人なので入居が決まりやすいです。

賃貸需要も圧倒的に高いため、近年では退去前に次の入居者が決まる「先行契約」、立地が良いところは「賃料の上昇」が一般的になってきました。人口が増え続けても、東京の土地が増えることはありません。この需要と供給のバランスは、今後、益々有利に働くことが予想されます。

2025年 都道府県別転入超過数

ワンルームの方がコストパフォーマンスも高い

賃貸需要以外にもワンルームの方が良いといえる理由があります。それはファミリータイプよりもワンルームタイプの方がランニングコストが小さい点、そして工事期間も短いため、結果的に退去後の空室期間が短くなるという点です。

例えば、20㎡のワンルームと60㎡のファミリータイプ、退去後に部屋の壁紙クロスを全面張替えした場合、その差は顕著に現れます。ファミリータイプの場合、ワンルームに比べて広さが3倍の分、クロスの交換コストも3倍かかります。施工期間も単純計算で3倍かかります。ワンルームは工事期間も工事コストも最小限に抑えられるということです。どちらが長期運用に適しているか考えるとその差は明らかです。

point.03入居者募集に強い賃貸管理会社を選ぶこと

空室リスクを抑える方法 3つ目は「入居者募集に強い不動産会社」を選ぶという点です。

物件の質に+αで「賃貸募集にこだわりのある会社」を選択することで、空室期間を大幅に短くすることができます。当社では少しでも早く次の入居者がつくための様々な取り組みを実施しています。(詳しくは『A-MAXの賃貸管理』ページをご確認ください。)

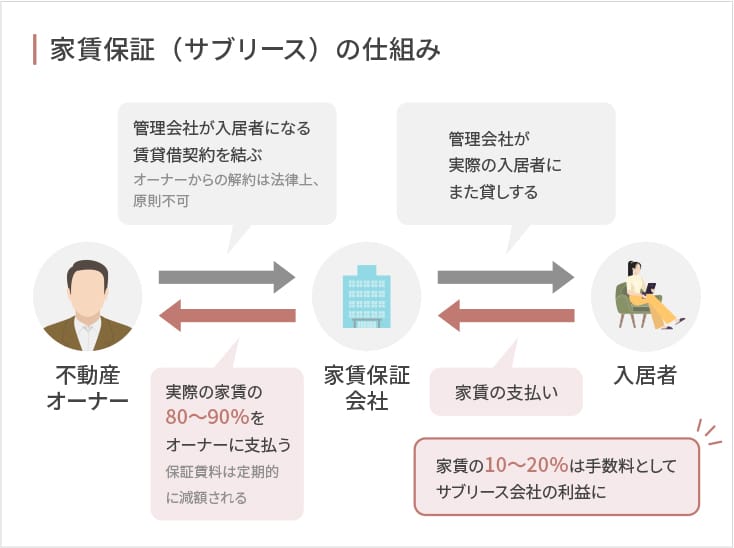

補足「家賃保証」「サブリース」を謳っている不動産会社に注意

「空室になっても安心。空室の間、家賃を保証します。」と謳っている不動産会社がありますが、こちらは「サブリース契約」「家賃保証契約」といって、結果的にオーナーが損をする仕組みになっているものがほとんどです。ネット上で「サブリース 被害」で検索すると、消費者庁が注意喚起をしていますので、内容を十分にご理解されたうえでご契約されるようご注意ください。

家賃保証(サブリース)契約の

デメリット

- 手取り賃料が少なくなる

- 自分で賃料を決められない

- 礼金や敷金を全て家賃保証会社に持っていかれてしまう

- サブリース物件は売却が非常にしづらくなり、売却額も低くなる

- 保証賃料が定期的に下がるリスクがある

- 法律上、解約できない。できても多額の違約金がかかる場合がある

- 実際に住んでいる入居者との賃貸借契約書をもらえない

Risk02家賃滞納リスク

家賃の滞納リスクにおいては、「事前の対策」と「事後の対策」の2種類があります。

事前の対策について

「事前の対策」としては、そもそも滞納を起こすような人を入居させないよう、入り口管理を徹底することです。

当社では入居の申込みがあった際、まずは当社で入居者の属性や勤務情報などを審査し、滞納保証会社にも必ず審査の依頼をしています。保証会社では、入居審査のプロの視点から「本人の属性審査、勤務先の企業審査、勤務先在籍確認」など、厳しいチェックをおこなっています。このダブル審査を通過した方のみが入居できる仕組みなので滞納を起こしそうな入居者が申し込みを入れてきても事前にブロックできます。

事後の対策について

それでも滞納が起きてしまった場合、当社の場合は、提携している保証会社が滞納分の家賃を保証してくれる仕組みになっています。入居者が滞納を起こしても入居者の代わりに保証会社から家賃が振り込まれます。その後、続けて家賃の滞納が起きた場合は立ち退きの訴訟や残置物撤去についても保証会社がすべて代行してくれ、そこにかかる代金も負担してもらえます。保証料は入居前に入居者が払うシステムなのでオーナー様に余計な負担がかかることはありません。

Risk03建物の老朽化リスク

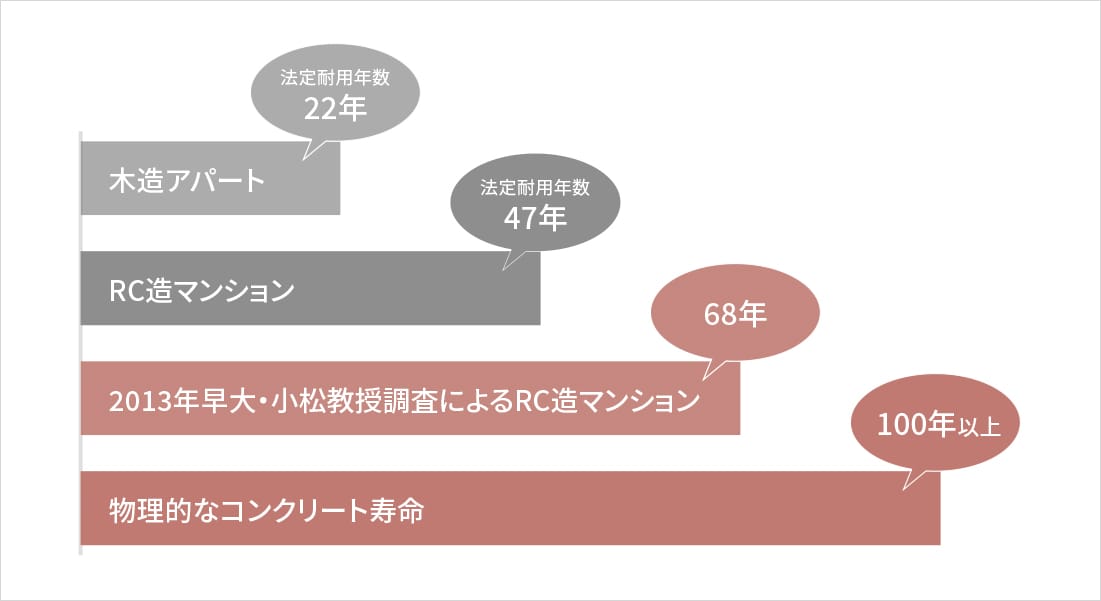

建物の老朽化リスクの対策は、まずは物件選びから始まります。老朽化リスクを抑えるには、RC造(鉄筋コンクリート)・SRC造(鉄骨鉄筋コンクリート)の建物を選ぶことです。その上で、抑えておくべきポイントが3つあります。

長持ちする物件を選ぶ

3つのポイント

-

Point.01

大手ディベロッパー分譲、

大手ゼネコン施工の良質な物件を選ぶ -

Point.02

大手建物管理会社が管理する物件を選ぶ

-

Point.03

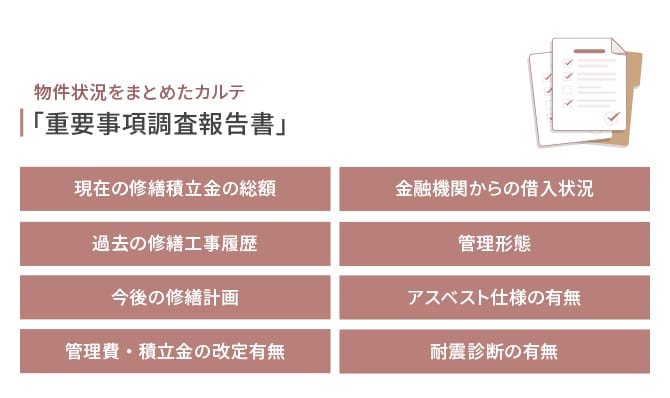

重要事項調査報告書で現状と履歴をチェックする

管理が行き届いているマンションを選べば寿命は60年以上に

管理や修繕計画が適切に行われていれば、RC造のマンション寿命は60年以上と言われています。逆に、管理がずさんなら、老朽化は加速度的に進んでしまいます。

過去の修繕履歴や管理体制をチェックすることで物件の将来性が分かる

「重要事項調査報告書」には、過去の修繕履歴や修繕積立金の総額、管理費や積立金の滞納状況や今後の修繕計画が記載されています。

いわゆるマンションの履歴書のようなものです。

築年が経過しているのに修繕積立金が十分に貯まっていなかったり、適切に修繕が行われていない場合は注意が必要です。

管理会社の管理の質が、建物の最終的な寿命を決めると言っても過言ではありません。

昔の建築物(鉄筋コンクリート造)も管理がよければこれだけもつ

-

KN日本大通ビル

竣工:1911年(明治44年)

解体:いまだ現役

築年数:110年以上

-

青山アパートメント

竣工:1926年(大正15年)

解体:2003年(平成15年)

築年数:77年

-

上野下アパートメント

竣工:1929年(昭和4年)

解体:2013年(平成25年)

築年数:84年

Risk04家賃下落リスク

家賃の下落はなぜ起こるのでしょうか。

家賃の価格は、賃貸の需要(そこに住みたいと思う人の数)と物件供給(競合する物件の数)のバランスで決まります

圧倒的賃貸需要のある東京23区内から厳選すれば、下落は最小限に

家賃の下落や空室を最小限に抑えるためには、賃貸需要が圧倒的に高く、これからも人口(賃貸需要)が増え続ける利便性の高い立地、日本全体の人口が減少しても賃貸に影響を受けない好立地を選ぶ必要があります。

東京23区内の人気駅から徒歩10分以内を選ぶことで、人口の流入と賃貸需要が高く、競合物件がこれ以上増えない(土地が余っていない)エリアでの不動産投資が実践できます。

近年、東京の好立地においては、新築マンションの供給が少ないにも関わらず人口が増え続けている影響で、賃料相場が底上げされ、賃料upで入居者が決まるケースも多くございます。

家賃下落への対策ポイント

東京23区内の賃貸需要の高い人気駅

人気駅から徒歩10分以内

好立地の中古物件は退去後に賃料アップするケースも多数

| 家賃ダウン | ステイ | 家賃アップ | 合計 | |

|---|---|---|---|---|

| 件数 | 0 | 1 | 150 | 151 |

| 構成比 | 0% | 0.7% | 99.3% | – |

全体の9割以上の物件が家賃アップ!

| 1円〜 3,000円 |

3,001円〜 5,000円 |

5,001円〜 7,000円 |

7,001円〜 10,000円 |

10,001円〜 20,000円 |

20,001円以上 | 合計 | |

|---|---|---|---|---|---|---|---|

| 件数 | 8 | 6 | 22 | 28 | 67 | 19 | 150 |

| 構成比 | 5.3% | 4.0% | 14.7% | 18.7% | 44.7% | 12.6% | – |

家賃アップ物件(150件)は”平均12,600円”の家賃アップ

物件の購入前に相場賃料を確認する

物件を購入する前に必ず気を付けるべきポイントは、検討している物件の賃料相場を確認することです。今の入居者が退去になった場合、次はいくらで入居付けが可能なのか。これは確認しておくべき事項です。なかには退去後に賃料がいきなり下がってしまう物件もあるので注意が必要です。

新築物件は、退去後に家賃が下がる

「新築プレミアム」という業界用語がありますが、新築物件の場合、賃料が相場よりも高く設定されているため、退去後に家賃が下落するケースがとても多いです。新築マンションは売買価格も中古と比べて高く、スタートの時点で月額収支がマイナス1万円~2万円になるにも関わらず、賃料が下がれば更に収支を圧迫してしまいます。

Risk05物件価格 下落リスク

先ほどの賃料とは異なり、こちらでは物件自体の価格の下落について考えてみます。将来、売却をする場合なども考えると物件自体の資産価値を下げないことも重要となってきます。

資産価値の高い東京都心の高収益物件を選ぶ

物件の価値を維持する上で最も重要な要素は「立地」です。

最終的な出口戦略を考えたとき、売り出す際には買い手にとって資産価値のある物件、金融機関にとっても融資に値する物件でなくてはなりません。また、物件を持ち続けることによって将来的に建て替えの案が出た場合、土地の持ち分を売却することができますが、その際も土地の資産価値により売却額が決まってきます。将来にわたって高い賃貸需要が見込め、収益性が維持できる立地であれば、資産価値は下がりにくくなります。

新築マンションではなく、

「中古」を選ぶ

投資マンションは、自分が住むためではなく入居者に賃貸するために購入するものです。

あくまでも効果的な運用を重視すべきあり、建物の新しさよりも費用対効果を優先する必要があります。

新築マンションは、中古と比べて3割以上割高なため購入した瞬間から割高なローンを組んでしまうことになります。

新築物件の価格にはディベロッパーや販売会社の宣伝広告費(テレビCMやフルカラーの綺麗な新築パンフレット、物件専用のウェブページ造作費用)、土地から仕入れをおこない約2年かけて建築するまでの人件費、建築費、建築会社の利益など様々なものが上乗せされています。

さらに、購入して所有者の登記が入った瞬間から中古となるため、新築で買った物件を数年後に売却しようとしても、その価格で売れないのでローンが残ってしまいます。これは不動産投資でよくある失敗事例の1つです。

物件価格下落への対策ポイント

東京23区内

23区内の人気駅

徒歩10分以内

新築ではなく築浅中古

マンションを選ぶ

好立地な築古物件 実際の売却事例

-

シャンボール中野(2階)

竣工日 :1969年8月

平米数 :28.80㎡

最寄り駅:JR中央本線 中野駅

売却額 :1,400万円

売却時築年数:50年

(2019年売却)

-

マンション南目黒苑(2階)

竣工日 :1967年8月

平米数 :31.27㎡

最寄り駅:JR山手線 目黒駅

売却額 :2,280万円

売却時築年数:51年

(2018年売却)

-

中野東豊マンション(6階)

竣工日 :1969年1月

平米数 :33.53㎡

最寄り駅:丸ノ内線 新中野駅

JR中央線 中野駅売却額 :1,320万円

売却時築年数:51年

(2020年売却)

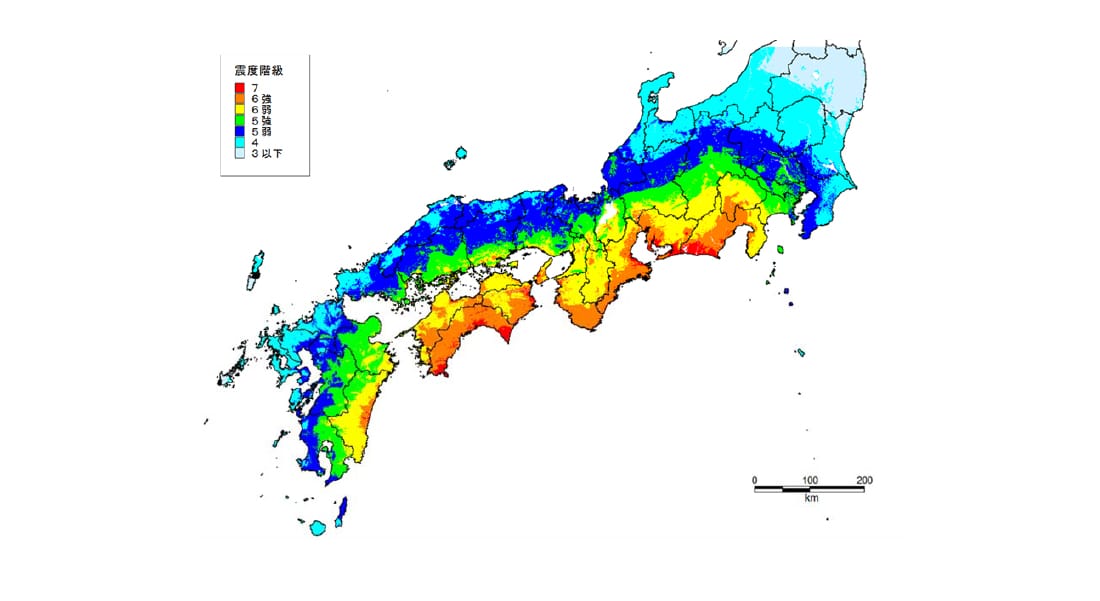

Risk06地震リスク

地震が起きて建物に被害が及ぶリスクです。建物が建てられた時期により耐震基準が異なっており、地震への強さも変わってきます。建物がいつ建てられたかをしっかりと把握し、地震の被害を最小にする準備を心掛けましょう。

建物と立地を選んで地震リスクを抑える

建物を厳選して選ぶことと、危険が少ない立地の2つが重要なポイントです。

建物について

1981年(昭和56年)以降に建てられた『新耐震基準』の物件を選べば地震リスクに対応できます。

新耐震基準法は、1978年(昭和53年)に宮城県沖で発生した地震による被害を教訓に、新たに定められた基準で『震度6強以上の地震で倒れない住宅』とされています。実際に、阪神淡路大震災や東日本大震災でも、新耐震基準で建てられた分譲タイプのワンルームマンションの倒壊は1棟もありませんでした。

立地について

各自治体が発表しているハザードマップを確認することで、地震や火災、津波浸水・高潮等のリスクを確かめることができます。東京都は地震危険度マップを公表しています。

また、気象庁が発表している「南海トラフ地震で想定される震度」によると、東京都は南海トラフ地震が起きた場合「震度5弱」と想定されており、新耐震基準のマンションを所有することで地震対策できると予測できます。

引用|東京都都市整備局|地震に関する地域危険度測定調査

https://www.toshiseibi.metro.tokyo.lg.jp/bosai/chousa_6/home.htm

引用|国土交通省 気象庁

https://www.data.jma.go.jp/svd/eqev/data/nteq/assumption.html

未来の為の資産形成を始めて、

豊かで充実感のある人生を

満喫しましょう。

定年までにローンのないマンションを

3戸以上持つ具体的な方法は、

セミナーや個別相談にてお伝えしています。

不動産投資は始めるのが早ければ早いほどメリットを享受できる投資法です。

ご興味ご関心のある方は、

まずはお気軽にお問合せください。

investment

不動産投資の6つの基本知識

-

不動産投資の

仕組みと特長不動産投資の仕組みや種類、ほかの投資商品とは何が違うのかなどを解説いたします

-

不動産投資の

メリットA-MAXで不動産投資を始めることによるメリットをご紹介いたします

-

おさえるべき

リスク不動産投資を成功させる上で必要不可欠なリスク対策について。不動産投資のリスクとその対策法を解説いたします

-

A-MAXの

賃貸管理入居者募集から家賃精算、退室後の賃貸準備に至るまで、煩雑な業務のすべてをお任せいただけます

-

必要な資金と

ローン不動産投資を始めるための自己資金やローンなど、コストに関する気になる情報をご紹介

-

不動産投資を

始めるまでの流れ興味はあるけど、何から始めたらいいのかわからない。そんなあなたに分かりやすく解説いたします